Economía | 2018-01-07 00:00:00

¿Hay propuestas para combatir la banca usurera?

Vida y milagros

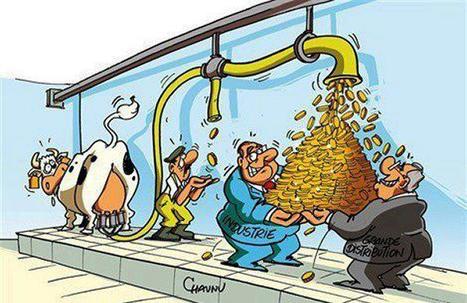

Leí en un editorial de El Universal del 30 de diciembre de 2017 que la Comisión Nacional Bancaria y de Valores (CNBV) informó el 20 de Diciembre de 2017 los siguiente: " que para los bancos, a diferencia de otros sectores económicos de la economía mexicana, 2017 volvería a ser un año de utilidades enormes." ¿Qué raro no? Estas utilidades son desproporcionadas con respecto a los pocos rendimientos de otras empresas, que aun siendo eficientes, jamás soñarán con tener los rendimientos leoninos que las leyes mexicanas que regulan las actividades de los bancos permiten. Según informó la CNBV las instituciones bancarias tendrán un rendimiento del 27.8% respecto al año anterior. Descontando la inflación, las ganancias de los bancos en términos reales, crecieron un 20.6% con respecto a 2016. ¡Su mejor resultado desde 2009! Cafres. De enero a noviembre, dice la nota basada en el informe de la CNBV, los bancos que operan en México acumularon un rendimiento de 124 mil 713 millones de pesos.

Esta declaración y esta nota no le sorprenderán a nadie que tenga que tratar de manera obligada con los bancos. Los intereses que pagará en nuestro país cualquier ciudadano que tenga un pequeño negocio con necesidades de un crédito serán de los más altos del mundo. Cualquiera que logre un pequeño historial crediticio sólido, se espantará si pretende pedir un financiamiento para arreglar su casa, financiar su negocio, o lo imposible, dinero para empezar un negocio nuevo. Nadie, ningún banco le prestará a alguien que empieza un negocio. A todos les exigen mínimo 3 años de operación y números con rendimientos probados para prestarle una mínima cantidad. Muchos pequeños y medianos empresarios se ven obligados a recurrir a créditos personales en los que dejan en garantía tres veces lo que se les presta, o al financiamiento vía las tarjetas de crédito. Las tarjetas de crédito en México también cobran los intereses más caros del mundo. Una tarjeta de crédito normal de HSBC, BANAMEX o BANCOMER, cobran hasta el 60% anual. No me crea a mí, cheque en cualquiera de estos bancos cuánto cobran de intereses anuales en una tarjeta de crédito. Más multas, recargos y actualizaciones más IVA en cualquier atraso. Y aun así, muchos pequeños y medianos empresarios se ven obligados a financiarse así, porque los créditos para cualquier actividad de las que mencioné no solo son absolutamente leoninos, sino inalcanzables. Además, en cualquier crédito que usted solicite, si es que lo logra, los primeros 5 años de pagos se abonan a intereses, así que a los 5 años, usted no habrá pagado NADA, ABSOLUTAMENTE NADA DEL CAPITAL.

Me falta mencionar a empresas como Elektra, que venden motos, coches, televisiones, refrigeradores y otras muchas cosas pagadas en mensualidades "chiquitas" que acaban cobrando lo vendido en el doble o más de su precio. Años atados a los pagos "chiquitos", tantos años, que cuando el pobre usuario acaba de pagar el bien ya no existe o ya es inservible. Las tiendas de raya en todo su esplendor.

Además la Ley de Títulos y Operaciones de Crédito se viola cada día por disposiciones hacendarias o de los mismos bancos sin que nadie pueda hacer nada. Los cheques al portador han sido limitados a seis mil o siete mil pesos, ¿Por qué? porque se les pega la gana. La ley no dice eso. Y si a usted le pagan un cheque de cien mil pesos y llega al banco a cobrarlo, le piden su identificación y le piden que por el "monto", pase con el gerente. Ahí el gerente, que normalmente tiene menos facultades que un despachador de tendejón mixto, marcará al teléfono del que le expidió el cheque para ver si autoriza que se lo paguen. Si quien le emitió el cheque no le quiere pagar, simplemente no tomará la llamada. Si sí le quiere pagar y el banco no lo localiza, tampoco le pagarán el documento que usted tiene derecho a cobrar. Tampoco lo marca así la ley. Por retirar dinero de un cajero en un banco que no es el suyo, le cobrarán $33 pesos. Abuso tras abuso, palo tras palo, porque los que utilizan estos bancos de manera cotidiano no tienen los tratos cómodos de intereses preferenciales que tienen las grandes empresas o los gobiernos federales y estatales, que se chupan gran parte de los recursos de los bancos. Para el dinero que les sobra, les dejan al ciudadano medio para exprimirlos a su antojo. Por eso la economía informal no disminuye.

Todos los "pre-candidatos", que ya sabemos que son candidatos, pero les encanta jugarnos el dedo en la boca como si fuéramos tarados, hablan de hacer crecer la economía y de generar millones de empleos. Todos lo prometen en sus discursos como parte clave para disminuir la violencia y generar equidad y crecimiento. Es imposible que lo logren, sea el que sea el que gane, si antes no hacen un planteamiento serio de cómo van a acotar a los bancos. Claro que ahorita ningún candidato querrá meterse con ese tema. López Obrador tendrá sobrados motivos para pensar que si hace un planteamiento agresivo hacia las bárbaras regulaciones mexicanas que permiten una banca de usura, lo utilizarán para espantar a los grandes empresarios y a parte del electorado. Los otros candidatos vienen de partidos que han tenido una amable convivencia con el sector bancario y no los veo dispuestos a abrir ese frente.

México no crecerá ni fortalecerá a las micro y medianas empresas que son las que verdaderamente sostienen un país si no se revisan a fondo las condiciones en las que funcionan los bancos. La banca oficial de fomento tampoco es eficiente ni profesional. Así ha sido por años. O dejan perder el dinero o hunden a sus usuarios con sus burocracias.

Cada vez el dinero se concentra más en menos manos, y una parte fundamental del embudo que propicia esas desigualdades es nuestro sistema bancario. Los países del mundo que han salido adelante han logrado tener una banca social realmente eficaz y accesible para los micro, pequeños y medianos empresarios.

El informe del 29 de Diciembre es claro: es más caro hoy que el año pasado hacer uso de tarjetas de crédito, créditos para negocios, préstamos personales y cualquier otro servicio bancario. Nuestra banca es de usura.

A ver cuál de todos los candidatos decide mirar el tema, y sobre todo, entrarle de manera seria, realista y sencilla, para que el electorado lo entienda. A ver quién le puede poner el cascabel a esos obesos gatotes, la mayoría de ellos, extranjeros.